手术机器人是医疗机器人最大的市场

医疗机器人包括手术机器人、康复机器人、服务机器人、辅助机器人四类。2018年全球医疗机器人市场规模为136亿美元,预计到2021年将会达到207亿美元,年复合增长率15%,其中手术机器人是规模最大的细分领域,2021年将会达到65亿美元,占比31%。亚太地区将是医疗机器人增长的拉动力。

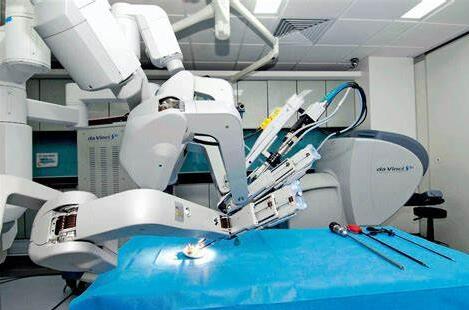

达芬奇手术机器人

直觉外科几乎垄断了腹腔镜软组织手术的市场

达芬奇手术机器人于2000年获FDA批准上市,成为首批获批上市的手术机器人,截止2019年底已在全球范围内完成装机5582台,营业收入近45亿美金,是世界上应用极为广泛的手术机器人。直觉外科的商业模式以机器人销售、耗材销售和维护服务形成闭环,具备可持续增长动力。耗材收入成为增长的动力,2019年占比营收达到54%。坐享医生使用达芬奇机器人手术量增长带来的收益。

REWALK的遭遇告诉资本:技术转化为生产力(消费力)过程太漫长公司核心产品ReWalk在2012年获得CE,进入欧盟市场;2014年获得FDA认证,成为首批获得FDA批准的外骨骼机器人系统。同年9月公司在纳斯达克上市。无法迅速下降的制造成本,高达近8万美金的产品鲜有医保买单,销售持续上不来,已成仙股。同样遭遇的有日本Cyberdyne公司,技术更为先进,但高达20万美金的产品同样遇冷。

天智航—国内骨科手术机器人龙头,行业十倍以上成长空间

我国骨科手术机器人起步较晚,目前仍处于产业化初期。国际市场目前装机量近千台,国内市场刚过百台,其中天智航市占率约75%。公司机器销量的70%集中在三甲医院。骨科机器人的主要应用领域有:创伤骨科、脊柱外科和关节外科,第三代“天玑”骨科手术机器人的机械臂可以实现<1mm的操作精度,可以进行高精度要求的上颈椎手术,且随着在研产品的研发,未来将适应症拓展至关节置换领域,形成创伤骨科、脊柱外科、关节外科的骨科手术全覆盖。行业的爆发依赖于医保报销政策的执行,医生学习曲线短。