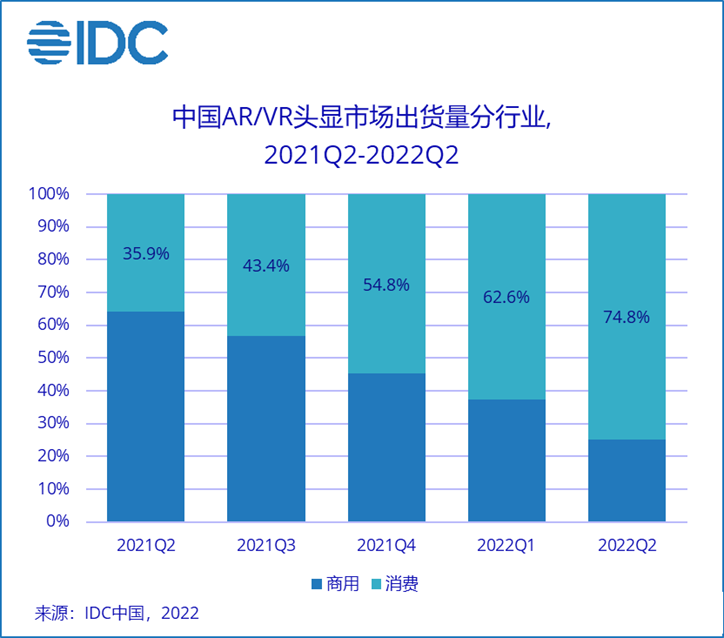

2022年第二季度,中国AR/VR头显出货30.9万台(AR出货1.2万台,VR出货29.7万台)。VR部分中,Standalone VR出货27.3万台,环比增长19.2%;Tethered VR出货2.4万年台,环比下滑22.1%。

2022上半年,在头部厂商线下零售的大范围铺设和线上营销的强势发力下,AR/VR市场整体出货达58.6万台(AR出货2.8万台,VR出货55.8万台),消费者市场出货占比持续提升。

Standalone VR市场:

2022年上半年,PRC Standalone VR 出货50.2万台,出货渠道构成发生明显变化。电商占比达64.4%, 头部厂商在抖音直播间出货量已比肩传统电商平台。线下渠道中,厂商品牌门店首度出现,在上半年接连入驻T1及T2级别城市,一定程度上提升品牌知名度并带动线上出货;融合零售店面数量大幅增长,其中大型商超柜台销量表现强势。

头部厂商策略存在明显差异,Pico上半年出货34.9万台,营销力度不断加大,以覆盖更广受众群体为目标大规模投放至主流社交平台;奇遇VR Dream系列(Dream & Dream Pro)发布至今出货累计近4万台,并不断扩充其应用商店游戏数量;Nolo Q2 出货近2万台,运营商渠道出货占比较高,云VR内容布局发力较为领先。除上述品牌外,创维、YVR、Pimax、DPVR、联想等均在近期发布了Standalone VR新品。预计从2022年第三季度末开始,Standalone VR新品发布速度持续加快,PANCAKE光学方案将开始逐步替换菲尼尔透镜方案。

Tethered VR市场:

2022年上半年,PRC Tethered VR出货5.6万台,相较于Standalone VR市场,Tethered出货量呈下降趋势。其在整体VR出货的占比已经从2021Q2的33.2%下降至2022Q2的8.2%。线下游娱和教育培训是当前最为主流的场景,未来在医疗,办公等场景中存在持续需求。

Standalone AR市场:

当前Standalone AR主要以商用市场行业零散出货为主,平均单价较高。以Microsoft,LLVISION等厂商在国内的情况为例,除硬件以外出货时基本提供配套的服务或者解决方案。采购用户集中在高校、智慧制造工厂、展览园区等。消费者市场中,国产厂商Inmo也于上半年正式上线京东商城,主推消费级产品。

Tethered AR市场:

国产厂商Rokid,FFALCON,OPPO等均在上半年发力于2000-3000元人民币价格段的消费级AR眼镜市场,Nreal在8月发布的新品标志其产品正式进入国内。虽目前季度体量均在数千台量级,但对于消费级AR眼镜而言已是重大突破。当前产品型号对配对手机系统存在一定限制,价格定位与目前主流Standalone VR相当,产品目标人群还需进一步定位明晰。

特殊说明 :当前AR/VR品类下,有独立算力的设备为Standalone产品,需要依赖其他设备算力的为Tethered产品。

IDC中国高级分析师赵思泉认为,线下零售店面开设、线上营销宣传加码,2022年上半年是中国消费级XR设备扬帆起航的半年。得益于头部厂商的投入及海外同类产品的成功经验,营销模式逐渐成熟,出货渠道日渐丰富,产品内容趋于完善。未来一年,随着新厂商入局以及新品发布,技术升级节奏将持续加快。